IRR (Internal Rate of Return) คือ อัตราผลตอบแทนภายใน หรือ อัตราผลตอบแทนของโครงการ

ค่า IRR นี้ คือค่าที่จะทำให้ผลรวมของกระแสเงินสดสุทธิในอนาคตของการลงทุนในโครงการเป็น 0 พอดี ว่าง่ายๆ คือ อัตราผลตอบแทนจากการลงทุนในโครงการเท่าไหร่ถึงจะทำให้มูลค่าปัจจุบันสุทธิของโครงการ (NPV) เท่ากับศูนย์ เป็นอัตราผลตอบแทนเฉลี่ยต่อปีที่ผู้ลงทุนจะได้รับจากการลงทุนตลอดอายุโครงการ

สาเหตุที่เรียกว่า Interal (ภายใน) เพราะในสูตรคำนวณเวลาเราใช้ตัวชี้วัดนี้ เราจะคำนึงถึงเฉพาะปัจจัยภายในที่เรากำหนดไว้ในแบบจำลองที่เรากำลังพิจารณา ไม่ได้คิดถึงปัจจัยภายนอก

สูตรคำนวณ IRR

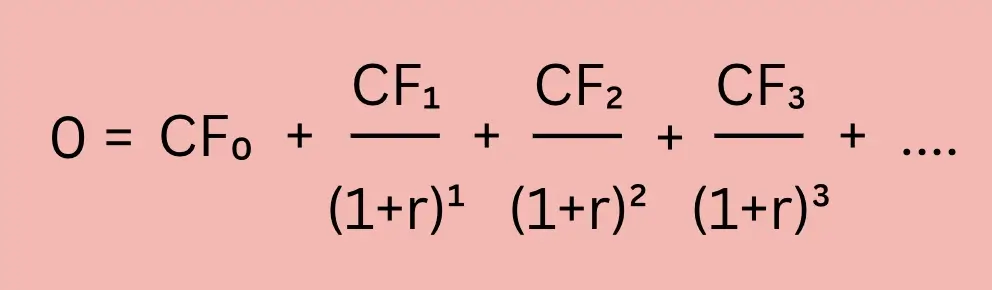

จริงๆ แล้วสูตรคำนวณ IRR ก็คือสูตร NPV ที่ NPV มีค่าเท่ากับ 0 แล้วเราหาค่า r นั่นเอง

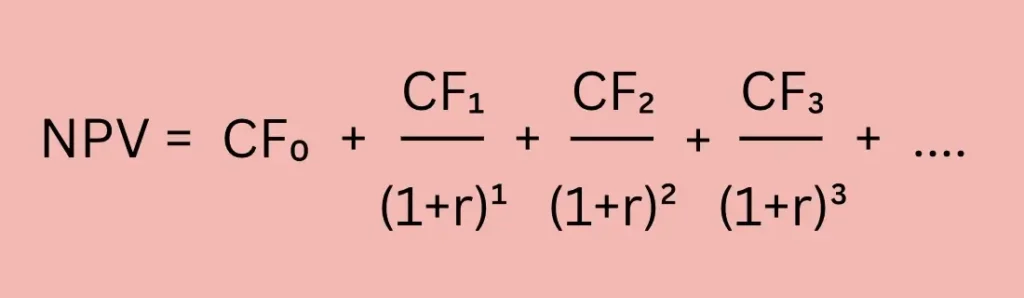

จากสูตร NPV

สูตร IRR ก็คือ

ตัวอย่างการคำนวณ IRR

สมมุติว่า เราใช้เงินลงทุน 500,000 บาท ในการเปิดร้านตัดผม และเราคาดว่าใน 3 ปีนี้ ร้านตัดผมจะให้กระแสเงินสดรับสุทธิ เป็นดังนี้

ในที่นี้จะคำนวณ IRR ด้วยมือ

ปีที่ 1 : กระแสเงินสดรับสุทธิ 180,000 บาท

ปีที่ 2 : กระแสเงินสดรับสุทธิ 190,000 บาท

ปีที่ 3 : กระแสเงินสดรับสุทธิ 200,000 บาท

0 = -500,000 + 280,000/(1+r) + 290,000/(1+r)^2 + 300,000/(1+r)^3

เราเริ่มจากลองแทนค่า r ด้วย 0.1 ก่อน (0.1 คือ 10%)

0 = -500,000 + 280,000/(1+0.1) + 290,000/(1+0.1)^2 + 300,000/(1+0.1)^3

0 = 95,642.37

ซึ่งผิด ต้องลองแทนค่ามากขึ้น ต่อไปลองแทนค่า r ด้วย 0.2

0 = -500,000 + 280,000/(1+0.2) + 290,000/(1+0.2)^2 + 300,000/(1+0.2)^3

0 = -2,777.77

ซึ่งก็ยังผิดอีก เราจะทำการสุ่มค่า r ต่อไปเรื่อยๆ จนกระทั่งมันเข้าใกล้ค่า 0 มากที่สุด

หลังจากการลองไปเรื่อยๆ จะได้ว่าค่า r อยู่ที่ประมาณ 0.1967 หรือ 19.67%

ดังนั้นผลตอบแทนของโครงการนี้จากการคำนวณด้วยค่า IRR คือ 19.67%

IRR ควรกี่เปอร์เซ็นต์

ค่า IRR นั้นยิ่งเยอะยิ่งดี ยิ่งแปลว่าผลตอบแทนจากการลงทุนเยอะ

ไม่มีจำกัดว่าควรจะต้องกี่เปอร์เซ็นต์

อย่างไรก็ตาม หากเราคำนวณแล้วได้ค่า IRR สูงมาก เช่นเกิน 30% ขึ้นไป ให้ระวังว่า model หรือแบบจำลองการคำนวณของเรา อาจจะมีข้อผิดพลาด

เช่น ประเมินเงินลงทุนในโครงการน้อยเกินไป หรือประเมินกระแสเงินสดรับสุทธิมากเกินไป

เราควรพิจารณากระแสเงินสดรับสุทธิตามความเป็นจริง รวมถึงพิจารณาปัจจัยทางธุรกิจที่จะมีผลกระทบกับกระแสเงินสดรับด้วย ว่ามีอะไรที่จะทำให้กระแสเงินสดรับสุทธิในอนาคต ลดลงอย่างมีนัยยะสำคัญหรือไม่ เพราะนี่จะมีผลกระทบอย่างมากกับค่า IRR

IRR ติดลบได้ไหม

ค่า IRR ติดลบได้ หากเราพิจารณาจากสูตรด้านบน ถ้าค่า CF₀ หรือเงินลงทุนตอนต้นมีค่าติดลบมากๆ (เงินลงทุน แปลว่าเงินไหลออกจากกิจการ ต้องคิดเป็นค่าลบ) การจะทำให้ NPV เท่ากับ 0 จะต้องมีค่า r เป็นลบ

สาเหตุทางคณิตศาสตร์คือ เพราะตัวหาร (1+r) ในสูตร CF/(1+r) หาก r มีค่าเป็นบวกใดๆ ก็ตาม ผลลัพท์จะลดลง

แต่ถ้าค่า r มีค่าระหว่าง -1 ถึง 0 (ไม่รวม -1 เพราะจะทำให้หารด้วย 0 ซึ่งไม่นิยาม) จะทำให้ค่า CF/(1+r) เพิ่มขึ้น

เช่นถ้าค่า r อยู่ที่ -0.1 จะทำให้ตัวหาร (1+r) จะกลายเป็น 0.9 ทำให้ค่า CF/0.9 มีค่ามากขึ้น สำหรับผู้ที่ไม่ค่อยสันทัดทางคณิตศาสตร์ การลองหารดูเองจะเข้าใจมากขึ้น

สมมุติ CF มีค่า 100,000 บาท CF/0.9 = 111,111.1 ถ้าเราลองเปลี่ยนค่า r ไปเรื่อยๆ คราวนี้ลองเปลี่ยน r = -0.2

CF/(1+r) = CF/(1-0.2) = CF/(0.8) = 100,000/0.8 = 125,000 หรือลองเปลี่ยน r = -0.3

CF/(1+r) = CF/(1-0.3) = CF/(0.7) = 100,000/0.7 = 142,857.14 เป็นต้น

กลับมาดูที่สูตรเดิม

คราวนี้ ลองจินตนาการว่าค่า CF₀ ซึ่งคือการลงทุนเริ่มต้นมีค่าติดลบมากๆ เราก็จะต้องทำให้สมการที่เป็นเศษส่วนของพวก CF₁ , CF₂ มีค่าสูงขึ้นเพื่อให้เท่ากับ 0 ในฝั่งซ้าย

และการที่จะทำให้ค่าเศษส่วนของ CF₁ , CF₂ ,… เพิ่มสูงขึ้น ค่า r ก็จะต้องมีค่าติดลบดังที่ได้อธิบายไปด้านบนนั่นเอง

นั่นแปลว่ายิ่งมีการลงทุนเยอะ ก็ยิ่งเป็นไปได้ว่าผลตอบแทนของการลงทุน IRR จะติดลบ และมีแนวโน้มสูงที่จะเป็นการลงทุนที่ไม่ดี

ข้อควรระวังของการใช้ IRR

IRR นั้นเป็นค่าเฉลี่ยตลอดระยะเวลาของโครงการ ในตัวอย่างด้านบนเราสมมุติให้โครงการมีอายุ 3 ปี

ในความเป็นจริงนั้นโครงการหลายๆ โครงการมีอายุหลายสิบปี ซึ่งค่า IRR ที่คำนวณได้เป็นค่าเฉลี่ยตลอดระยะเวลาของโครงการ

ดังนั้นมันจะไม่ได้บอกเลยว่าตอนต้นของโครงการ หรือตอนปลายของโครงการ กระแสเงินสดจะดีกว่ากัน มีโอกาสสูงที่บางโครงการตอนต้นจะได้รับกระแสเงินสดมากกว่าตอนท้าย ทำให้โครงการมีความเสี่ยงต่ำ (เพราะได้เงินคืนไว)

บางโครงการอาจจะคำนวณค่า IRR ได้สูงกว่า แต่กลับต้องไปรอกระแสเงินสดที่ปีท้ายๆ ซึ่งถือว่าเสี่ยงเพราะเราไม่รู้เลยว่าในอนาคตจะมีปัจจัยอะไรมากระทบกับโครงการที่ทำให้กระแสเงินสดเปลี่ยนแปลงหรือไม่