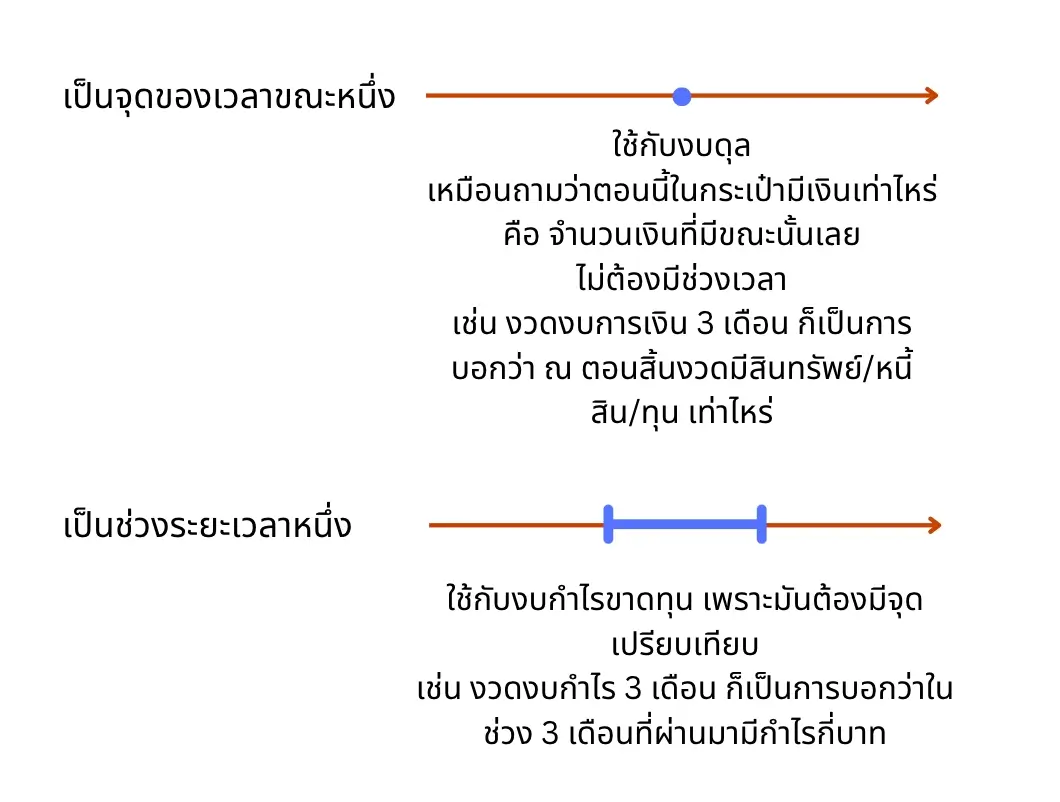

งบดุล หรือ งบแสดงฐานะทางการเงิน (ภาษาอังกฤษ Balance Sheet) คือ งบที่แสดงฐานะทางการเงินของกิจการ ณ เวลาใดเวลาหนึ่ง

สาเหตุที่บอกว่า ณ เวลาใดเวลาหนึ่งก็เพราะ งบดุลนั้นจะแสดงภาพของกิจการ ณ วันที่จัดทำงบการเงิน ไม่ใช่ช่วงเวลาระหว่างงวดงบการเงิน

เช่น หากเราจัดทำงบการเงินตอนสิ้นปี เราจะพูดว่า ณ วันที่สิ้นปี บริษัทมีสินทรัพย์ 1000 ล้านบาท แบ่งเป็นเงินสด 200 ล้านบาท และอื่นๆ เพื่อบอกนักลงทุนว่า ณ วันสิ้นปีบริษัทมีเงินสด 200 ล้าน

แต่หากเป็นงบกำไรขาดทุน จะเป็นช่วงเวลาว่าในช่วงเวลางวดงบการเงินที่กำหนด บริษัททำรายได้ กำไรได้เท่าไหร่ในงวดนั้น จะไม่ใช่ จุดของเวลา แต่เป็นช่วงเวลา

งบดุล หรืองบแสดงฐานะทางการเงินนั้น ประกอบด้วย สินทรัพย์ (Assets), หนี้สิน (Liabilities) และ ส่วนของผู้ถือหุ้น (Shareholders equity)

มีสมการทางบัญชีคือ

สินทรัพย์ = หนี้สิน + ทุน

โดยทั้งสองฝั่งของสมการต้องเท่ากันเสมอ จึงเป็นที่มาของคำว่า งบดุล (ดุล แปลว่า เสมอกัน เท่ากัน)

เช่น หากอยากเปิดกิจการร้านทำผม เรากับเพื่อนประเมินแล้วว่าต้องใช้เงินรวม 5 แสนบาท โดยจะต้องมีค่าก่อสร้าง ค่าอุปกรณ์ต่างๆ

เรากับเพื่อนมีเงินทุนอยู่ 3 แสนบาท เพื่อจ่ายของต่างๆ เหล่านี้ ซึ่งไม่พอ จำเป็นต้องกู้ยืมอีก 2 แสนบาท

เงินของพวกเราเอง เรียกว่า ส่วนทุน (Shareholders Equity) 3 แสนบาท

เงินที่พวกเราต้องกู้ยืม เรียกว่า หนี้สิน (Liabilities) 2 แสนบาท

และของใช้ต่างๆ รวมถึงอาคาร อุปกรณ์ ที่เราเอาเงินส่วนทุนและเงินที่กู้ยืมมาไปซื้อ เรียกว่า สินทรัพย์ (Assets) 5 แสนบาท

จากสมการงบดุล

สินทรัพย์ = หนี้สิน + ทุน

500,000 = 200,000 + 300,000

จึงต้องเท่ากันเสมอ

ส่วนประกอบของงบดุล

งบดุลประกอบไปด้วย 3 ส่วนหลักคือ สินทรัพย์ หนี้สิน และส่วนของทุน

สินทรัพย์

สินทรัพย์ของกิจการ เกิดจากการนำเงินส่วนทุนหรือกู้ยืมไปซื้อมา เพื่อหวังว่าสินทรัพย์นั้นจะก่อให้เกิดประโยชน์เชิงเศรษฐกิจให้กับกิจการ สามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ สินทรัพย์หมุนเวียน (Current Assets) และสินทรัพย์ไม่หมุนเวียน (Non Current Assets)

สินทรัพย์หมุนเวียน (Current Assets)

คือ สินทรัพย์ที่มีสภาพคล่องสูง สามารถเปลี่ยนเป็นเงินสดได้เร็ว คำว่าเร็วในที่นี้คือ สามารถเปลี่ยนเป็นเงินสดได้ภายในระยะเวลาไม่เกิน 1 ปี เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ เป็นต้น

เงินสดหรือเทียบเท่า

- เงินสดที่กิจการมี เงินฝากธนาคารที่ไม่ใช่เงินฝากประจำ

- ตั๋วแลกเงิน เช็ค ที่สามารถเปลี่ยนเป็นเงินสดได้ทันที

เงินลงทุนชั่วคราว

- เงินที่กิจการลงทุนในหลักทรัพย์ที่มีสภาพคล่องสูง มีการซื้อขายหนาแน่น เพื่อหวังผลตอบแทนจากการลงทุน รวมถึงตราสารหนี้ที่จะครบกำหนดภายใน 1 ปี

ลูกหนี้การค้า

- เงินที่ลูกหนี้มีกำหนดชำระภายใน 1 ปี จากการซื้อขายสินค้าและบริการของกิจการ

- ส่วนมากแล้วลูกหนี้จะเป็นสินทรัพย์หมุนเวียน เพราะโดยทั่วไปเราจะเรียกเก็บเงินหลังจากขายสินค้า/บริการภายใน 1 ปีอยู่แล้ว คงไม่ได้ให้เครดิตลูกค้านานขนาดนั้น

สินค้าคงเหลือ

- สินค้าที่ผลิตเสร็จแล้วรอการขาย (Inventory)

- สินค้าที่อยู่ในระหว่างการผลิต (Work in process)

- วัตถุดิบสำหรับการผลิตก็นับเป็นสินค้าคงเหลือ

สินทรัพย์หมุนเวียนอื่น

- สินทรัพย์หมุนเวียนอื่นๆ ที่ไม่จัดอยู่ในประเภทข้างต้น

สินทรัพย์ไม่หมุนเวียน (Non-Current Assets)

คือ สินทรัพย์ที่มีสภาพคล่องต่ำ ใช้เวลานานเกินกว่า 1 ปีในการเปลี่ยนเป็นเงินสด เช่น เงินลงทุนระยะยาว ที่ดิน อาคารและอุปกรณ์ สิทธิบัตร ลิขสิทธิ์ สัมปทาน ฯลฯ

เงินลงทุนระยะยาว

- เงินลงทุนในสินทรัพย์ต่างๆ ที่กิจการคาดว่าจะไม่ขายภายใน 1 ปี

- เช่น ลงทุนในตราสารหนี้ เงินฝากประจำ เงินลงทุนในบริษัทลูก เงินลงทุนในบริษัทอื่น

ที่ดิน อาคาร อุปกรณ์

- ที่ดิน อาคารและอุปกรณ์ ที่กิจการมีไว้เพื่อใช้ประโยชน์ในระยะยาวมากกว่า 1 ปี

- เช่น เครื่องจักรสำหรับผลิตสินค้า รถยนต์ อาคารโรงงาน

สินทรัพย์ไม่มีตัวตน

- หมายถึงสินทรัพย์ที่กิจการเป็นเจ้าของ แต่ไม่มีตัวตน จับต้องไม่ได้

- เช่น โปรแกรม ลิขสิทธิ์ สิทธิบัตร สัมปทาน ค่าความนิยม

หนี้สิน

หมายถึง ภาระผูกพันของกิจการอันเกิดจากรายการค้า การกู้ยืม หรืออื่นๆ ซึ่งกิจการต้องชำระคืนในภายหน้าด้วยสินทรัพย์หรือบริการ แบ่งได้เป็น 2 อย่างคือ หนี้สินหมุนเวียน (Current Liabilities) และหนี้สินไม่หมุนเวียน (Non Current Liabilities)

หนี้สินหมุนเวียน (Current Liabilities)

หมายถึงหนี้สินที่มีกำหนดชำระภายใน 1 ปี

เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นจากธนาคาร

- เงินเบิกเกินบัญชีธนาคาร หนี้สินที่เกิดจากการกู้ยืมธนาคารระยะสั้น

เจ้าหนี้การค้า

- หนี้สินที่เราต้องชำระคืนให้แก่เจ้าหนี้การค้าของเรา

- เกิดจากการซื้อสินค้าหรือบริการ

ตั๋วเงินจ่าย

- ตั๋วเงินหรือเช็คสั่งจ่ายล่วงหน้า ที่กิจการได้จ่ายออกไปเพื่อชำระค่าสินค้า/บริการ และมีกำหนดชำระภายใน 1 ปี

เงินปันผลค้างจ่าย

- เงินปันผลที่บริษัทได้ประกาศไปแล้วว่าจะจ่าย แต่ยังไม่ได้จ่ายจริงให้กับผู้ถือหุ้น

เงินกู้ยืมระยะยาวที่ถึงกำหนดชำระภายใน 1 ปี

- แม้จะเป็นเงินกู้ยืมระยะยาว แต่ในกรณีนี้หมายถึงเฉพาะส่วนที่มีกำหนดชำระภายใน 1 ปีนับจากวันจัดทำงบการเงิน

หนี้สินหมุนเวียนอื่น

- หนี้สินหมุนเวียนอื่นๆ ที่ไม่จัดอยู่ในประเภทด้านบน

หนี้สินไม่หมุนเวียน (Non-Current Liabilities)

หมายถึงหนี้สินที่มีกำหนดชำระยาวนานกว่า 1 ปี

เงินกู้ยืมระยะยาว

- เงินกู้ยืมจากสถาบันการเงินหรือบุคคลที่มีกำหนดระยะเวลาชำระยาวนานกว่า 1 ปี

หุ้นกู้ระยะยาว

- หุ้นกู้ที่กิจการเป็นผู้ออก และมีกำหนดชำระยาวกว่า 1 ปี

หนี้สินภาระผูกพันผลประโยชน์พนักงาน

- หนี้สินที่กิจการต้องจ่าย ที่เป็นผลประโยชน์ของพนักงานเมื่อพนักงานลาออก

หนี้สินอื่น

- หนี้สินอื่นๆ ที่ไม่อยู่ในรายการข้างต้น

ส่วนของทุน

คือ ส่วนได้เสียคงเหลือ ในสินทรัพย์ของกิจการหลังจากหักหนี้สินทั้งหมดแล้ว หรือที่เรียกว่า สินทรัพย์สุทธิ (ที่ต้องบอกแบบนี้ก็เพราะว่า เมื่อกิจการเลิกประกอบกิจการ จะต้องคืนหนี้สินทั้งหมดให้กับเจ้าหนี้ก่อน แล้วส่วนที่เหลือถึงจะนับว่าเป็นส่วนของเจ้าของ) ซึ่งส่วนของเจ้าของนั้นประกอบไปด้วย ทุนเรือนหุ้น และกำไร(หรือขาดทุน) สะสม

ทุนเรือนหุ้น (Share Capital)

คือ เงินทุนของบริษัทที่ได้ทำการจดทะเบียนและเรียกชำระเรียบร้อยแล้ว

ทุนจดทะเบียน

- ทุนจดทะเบียนตามกฎหมายของบริษัท

- ต้องแสดงชนิดว่าเป็นหุ้นสามัญ/หุ้นบุริมสิทธิ จำนวนหุ้น และมูลค่าที่จดทะเบียน หรือ ราคาพาร์ (Par)

ทุนที่ออกและชำระแล้ว

- หุ้นและมูลค่าหุ้นที่นำออกจำหน่าย และเรียกชำระเรียบร้อยแล้ว

ส่วนเกินมูลค่าหุ้น

- ส่วนต่างของมูลค่าหุ้นที่เพิ่มขึ้นจากการขายหุ้นในราคาสูงกว่าราคาพาร์ หาได้จากสูตร “(ราคาขาย-ราคาพาร์) x จำนวนหุ้น”

กำไร (ขาดทุน) สะสม (Retained Earnings)

คือ กำไร (หรือขาดทุน) สะสมส่วนที่ยังไม่ได้จ่ายเป็นเงินปันผลให้กับผู้ถือหุ้น โดยจะเป็นกำไรที่กิจการสะสมไว้ตั้งแต่เริ่มก่อตั้งกิจการ

กำไรสะสมจัดสรรแล้ว

- กำไรสะสมที่บริษัทได้จัดสรรไว้แล้วว่าจะใช้ทำประโยชน์อะไร

- เช่น สำรองให้ครบตามกฎหมายกำหนด

กำไรสะสมที่ยังไม่ได้จัดสรร

- กำไรส่วนที่เหลือหลังจากหักการจัดสรรแล้ว สามารถนำไปจ่ายเป็นเงินปันผลให้กับผู้ถือหุ้นได้

- ถ้ากิจการผลการดำเนินงานขาดทุนเรื่อยๆ จนเป็นค่าติดลบ จะเรียกว่าขาดทุนสะสม

ตัวอย่างงบดุล (Balance sheet) อย่างง่าย

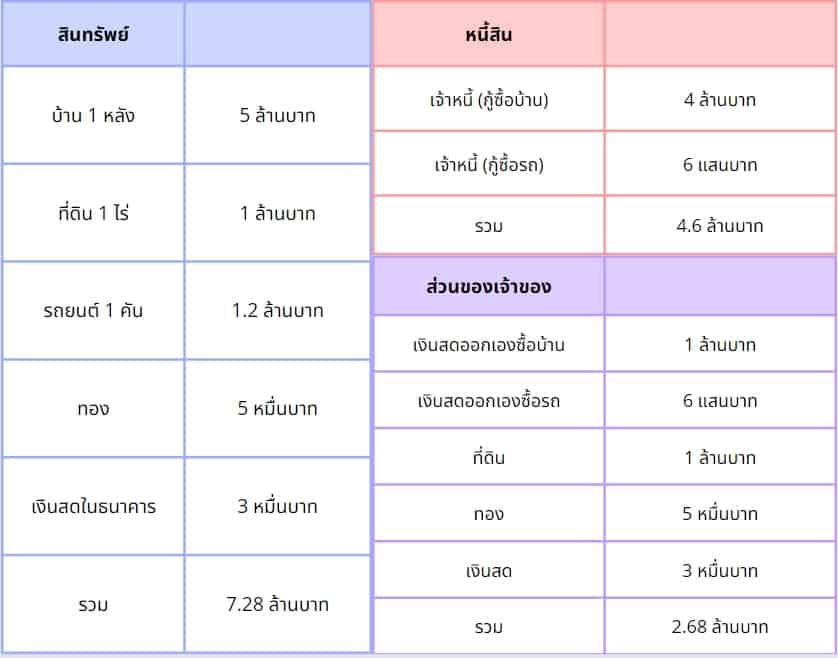

เราจะมาลองยกตัวอย่างแบบใกล้ตัวเพื่อให้เห็นภาพมากขึ้น สินทรัพย์ของคุณเองอาจจะมีดังต่อไปนี้

- บ้าน 1 หลัง ราคา 5 ล้านบาท

- ที่ดิน 1 ไร่ ราคา 1 ล้านบาท

- รถยนต์ 1 คัน ราคา 1.2 ล้านบาท

- ทอง 5 หมื่นบาท

- เงินสดในธนาคาร 3 หมื่นบาท

รวมสินทรัพย์ (Total Assets) = 7.28 ล้านบาท

อย่างไรก็ตาม ในความเป็นจริงแล้ว คนเรามักจะต้องกู้เพื่อซื้อบ้านและรถ เนื่องจากเงินสดเราไม่พอ หรือเราไม่อยากจ่ายเงินก้อน

นี่แปลว่าจริงๆ แล้วคือเราเป็นหนี้ (Liabilities) เพราะไปกู้เพื่อให้ได้สินทรัพย์มา

ในตัวอย่างเราอาจจะต้องกู้ซื้อบ้าน 4 ล้าน (ออกเงินเอง 1 ล้านบาท) และกู้ซื้อรถ 6 แสน (ออกเงินเอง 6 แสนบาท)

ดังนั้นเราเป็นหนี้ (Liabilities) 4.6 ล้านบาท

จากสูตรด้านบน Assets = Liabilities + Shareholders equity

แปลว่าเราจะมีส่วนเงินของเราเอง (ถ้าเป็นบริษัทก็ส่วนของผู้ถือหุ้น) เท่ากับ 7.28 – 4.6 = 2.68 ล้านบาท

อธิบายเพิ่มเติมก็คือว่า 2.68 ล้านบาทนี้จริงๆ แล้วแบ่งได้เป็น

- เงินที่ออกเองตอนซื้อบ้าน 1 ล้านบาท

- เงินที่ออกเองตอนซื้อรถ 6 แสนบาท

- ที่ดิน 1 ล้านบาท

- ทอง 5 หมื่นบาท

- เงินสด 3 หมื่นบาท

รวมได้ 2.68 ล้านพอดี เพียงแค่นี้สมการทั้งสองข้างของงบดุลทั้งฝั่ง Assets และฝั่ง Liabilities + Shareholders equity ก็เท่ากันแล้ว ตัวอย่างนี้ Balance sheet คือดังรูปด้านล่าง

หมายเหตุ ตัวอย่างที่ยกมาด้านบนเป็นเพียงตัวอย่างง่ายๆ เพื่อให้ง่ายต่อการทำความเข้าใจเท่านั้น บริษัทที่คุณต้องการจะลงทุน จะมีสินทรัพย์ที่เยอะและซับซ้อนกว่านี้มาก